Лимит остатка наличных в кассе - это максимальная сумма, которую организация может хранить в кассе на конец рабочего дня. В этой статье мы рассмотрим порядок расчета лимита кассы на 2024 год согласно действующему законодательству.

Содержание

Нормативная база

- Указание Банка России от 11.03.2014 № 3210-У

- Налоговый кодекс РФ

- Федеральный закон "О применении контрольно-кассовой техники"

Кто должен устанавливать лимит кассы

| Обязаны устанавливать | Могут не устанавливать |

| Юридические лица | Индивидуальные предприниматели |

| Организации с наличными поступлениями | Субъекты малого предпринимательства |

Способы расчета лимита кассы

По объему поступлений наличных

Формула расчета:

Лимит = (Поступления / Расчетный период) × Интервал между сдачами

- Определите сумму поступлений наличных за расчетный период

- Выберите расчетный период (не более 92 рабочих дней)

- Установите интервал между сдачами в банк (не более 7 рабочих дней)

- Рассчитайте по формуле

По объему выдачи наличных

Формула расчета:

Лимит = (Выдачи / Расчетный период) × Интервал между получениями

- Применяется при отсутствии поступлений наличных

- Расчетный период - не более 92 рабочих дней

- Интервал - не более 7 рабочих дней

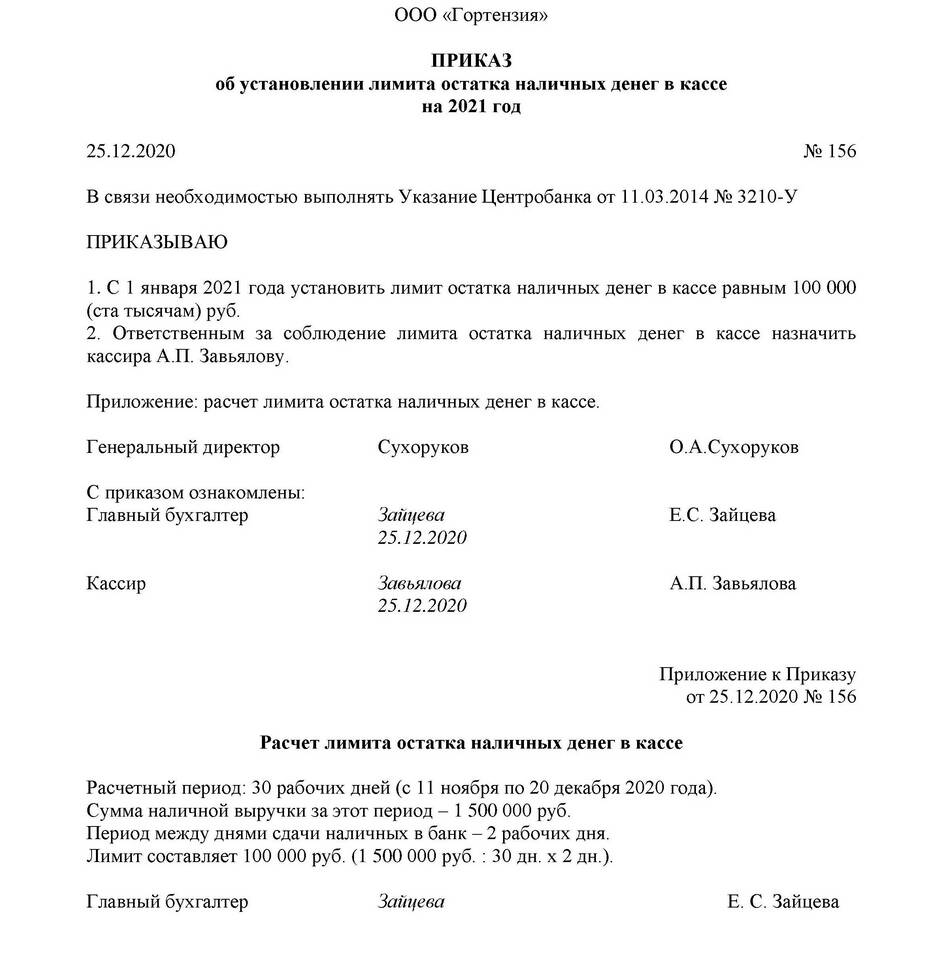

Пример расчета на 2024 год

| Показатель | Значение |

| Сумма поступлений за 3 месяца | 2 500 000 руб. |

| Количество рабочих дней | 64 дня |

| Интервал сдачи | 3 дня |

| Расчет | (2 500 000 / 64) × 3 = 117 187,50 руб. |

| Установленный лимит | 117 000 руб. |

Порядок утверждения лимита

- Издание приказа руководителя

- Указание суммы лимита

- Определение срока действия

- Ознакомление ответственных лиц

Особенности на 2024 год

- Возможность не устанавливать лимит для малых предприятий

- Обязательное ведение кассовой книги

- Проверки соблюдения лимита налоговыми органами

- Ответственность за превышение лимита

Частые вопросы

Как часто нужно пересматривать лимит?

Рекомендуется пересматривать ежегодно или при изменении объемов наличных операций более чем на 50%.

Какая ответственность за превышение лимита?

Штраф по ст. 15.1 КоАП РФ: для организаций - до 50 000 руб., для должностных лиц - до 5 000 руб.

Нужно ли сдавать расчет в налоговую?

Нет, расчет хранится в организации, предоставляется только по требованию проверяющих.