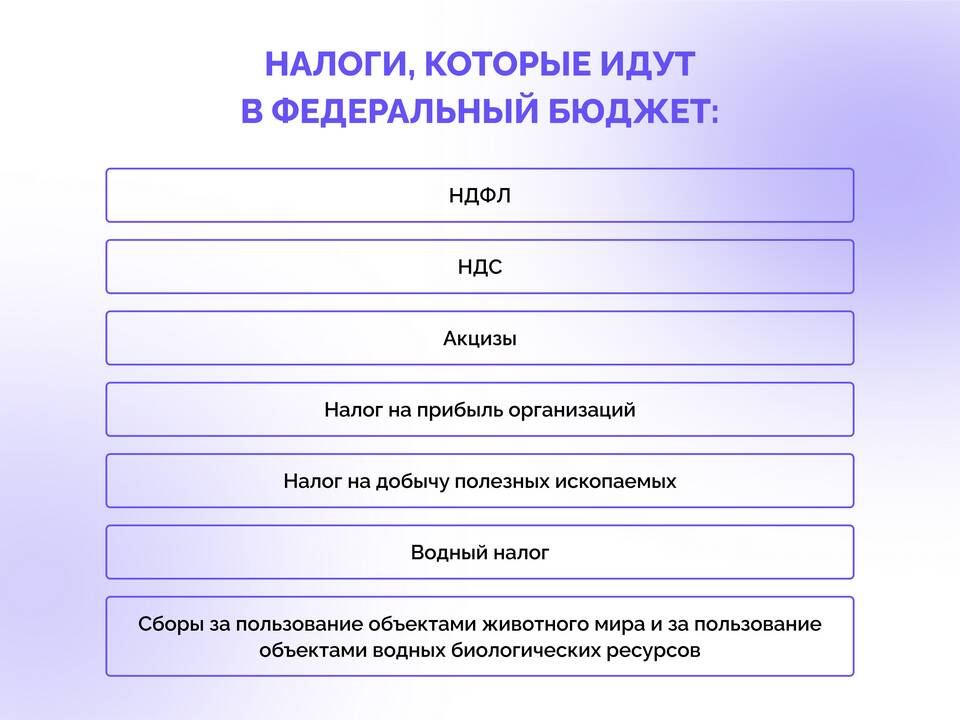

НДФЛ (Налог на Доходы Физических Лиц) - это прямой налог, взимаемый с доходов, полученных физическими лицами. Он является одним из основных источников пополнения государственного бюджета и регулируется главой 23 Налогового кодекса РФ.

Содержание

Основные характеристики НДФЛ

- Плательщики: физические лица (резиденты и нерезиденты РФ)

- Объект налогообложения: доходы, полученные на территории РФ и за ее пределами

- Налоговый период: календарный год

- Ставки: от 13% до 30% в зависимости от вида дохода и статуса налогоплательщика

Виды доходов, облагаемых НДФЛ

| Категория доходов | Примеры |

| Трудовые доходы | Заработная плата, премии, отпускные |

| Доходы от предпринимательской деятельности | Прибыль ИП, доходы самозанятых |

| Имущественные доходы | Продажа имущества, арендные платежи |

| Инвестиционные доходы | Дивиденды, проценты по вкладам |

| Прочие доходы | Подарки, выигрыши, материальная выгода |

Порядок уплаты НДФЛ

- Для наемных работников - удерживается налоговым агентом (работодателем)

- Для ИП и самозанятых - самостоятельная уплата авансовых платежей

- По итогам года - подача декларации 3-НДФЛ (в определенных случаях)

- Срок уплаты: до 15 июля года, следующего за отчетным

- Возможность получения налоговых вычетов

Налоговые вычеты по НДФЛ

- Стандартные: на детей, для льготных категорий граждан

- Социальные: на лечение, обучение, благотворительность

- Имущественные: при покупке жилья, продаже имущества

- Профессиональные: для ИП, авторов произведений

- Инвестиционные: по операциям с ценными бумагами

НДФЛ является важным элементом налоговой системы, обеспечивающим перераспределение доходов и финансирование государственных программ. Понимание принципов его расчета и уплаты позволяет налогоплательщикам оптимизировать свои налоговые обязательства.