Полное или частичное досрочное погашение кредита позволяет заемщику сократить финансовую нагрузку, но требует понимания всех аспектов этой процедуры.

Содержание

Виды досрочного погашения

- Полное погашение всей оставшейся суммы

- Частичное погашение с уменьшением платежа

- Частичное погашение с сокращением срока кредита

Финансовые последствия

| Аспект | Влияние |

| Общая переплата | Значительное сокращение |

| Процентные расходы | Уменьшение начисленных процентов |

| Кредитная история | Положительное влияние |

Порядок действий

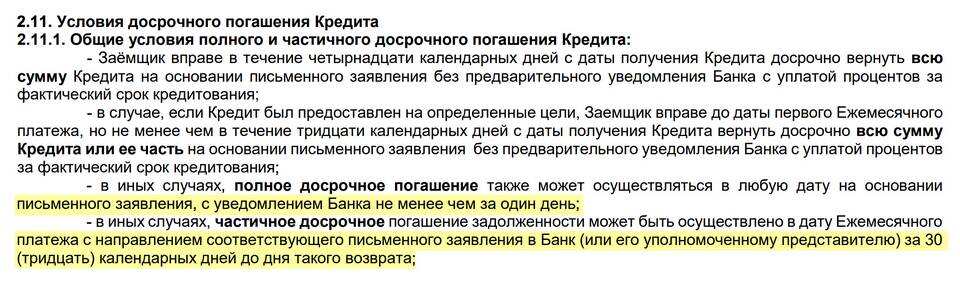

- Уведомить банк о намерении (за 30 дней для ипотеки)

- Уточнить остаток задолженности на дату погашения

- Внести средства на кредитный счет

- Получить справку о полном погашении

- Проверить снятие обременения (для залоговых кредитов)

Правовые аспекты

- Право на досрочное погашение гарантировано законом

- Запрещены штрафы за досрочное погашение

- Возможны комиссии за операцию (уточнять в договоре)

- Обязательное письменное уведомление банка

Рекомендации заемщикам

- Сохранять финансовую подушку после погашения

- Требовать перерасчет страховки (при наличии)

- Проверять закрытие кредита в БКИ

- Забирать оригиналы документов из банка

Досрочное погашение кредита требует внимательного подхода, но при правильном оформлении дает существенную финансовую выгоду и освобождает от долговых обязательств.