Частично досрочное погашение кредита позволяет уменьшить общую переплату и сократить срок кредитования. В этой статье мы разберем, как правильно оформить такую операцию и на что стоит обратить внимание.

Содержание

Преимущества частично досрочного погашения

- Снижение суммы ежемесячного платежа

- Уменьшение общей переплаты по кредиту

- Возможность сокращения срока кредита

- Улучшение кредитной истории

Подготовка к частично досрочному погашению

Изучите условия договора

Перед внесением платежа обратите внимание на:

- Наличие комиссий за досрочное погашение

- Минимальную сумму для частичного погашения

- Требования к уведомлению банка

- Порядок пересчета графика платежей

Рассчитайте выгодный вариант

| Вариант погашения | Эффект |

| Сокращение срока кредита | Уменьшение переплаты |

| Снижение ежемесячного платежа | Уменьшение финансовой нагрузки |

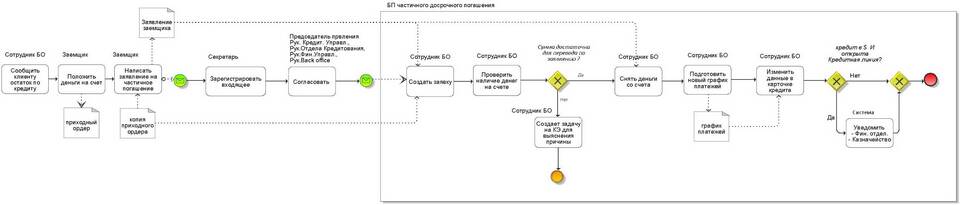

Пошаговая инструкция по внесению платежа

- Уточните остаток задолженности через личный кабинет или контактный центр банка

- Определите сумму для частичного досрочного погашения

- Подайте заявление (если требуется по условиям договора)

- Внесите средства на кредитный счет

- Проверьте списание и получение нового графика платежей

Важные нюансы

Выбор способа пересчета платежей

После частичного погашения банк может предложить:

- Сокращение срока кредита при сохранении размера платежа

- Уменьшение ежемесячного платежа при сохранении срока

Особенности налогового вычета

При ипотеке сохраняйте документы о досрочных платежах для налогового вычета.

Частота досрочных погашений

Некоторые банки ограничивают количество частичных досрочных погашений в год.

Рекомендации

- Сохраняйте все документы о внесении досрочных платежей

- Уточняйте в банке, как именно будет пересчитан график

- Рассмотрите возможность автоматического списания для будущих платежей

- При ипотеке уведомляйте страховую компанию о снижении остатка долга

Правильно оформленное частично досрочное погашение поможет вам сэкономить значительные средства и быстрее закрыть кредитные обязательства.