В бухгалтерском учете кредит - это правая сторона бухгалтерского счета, которая отражает источники формирования средств предприятия. По кредиту счетов учитываются различные хозяйственные операции в зависимости от типа счета.

Содержание

Основные виды счетов и операции по кредиту

Пассивные счета

По кредиту пассивных счетов отражаются:

- Увеличение капитала предприятия

- Поступление заемных средств

- Начисление кредиторской задолженности

- Получение доходов и прибыли

Активные счета

По кредиту активных счетов фиксируется:

- Уменьшение денежных средств

- Выбытие основных средств

- Погашение дебиторской задолженности

- Реализация товарно-материальных ценностей

Активно-пассивные счета

По кредиту таких счетов может отражаться:

- Увеличение обязательств

- Уменьшение дебиторской задолженности

- Начисление доходов

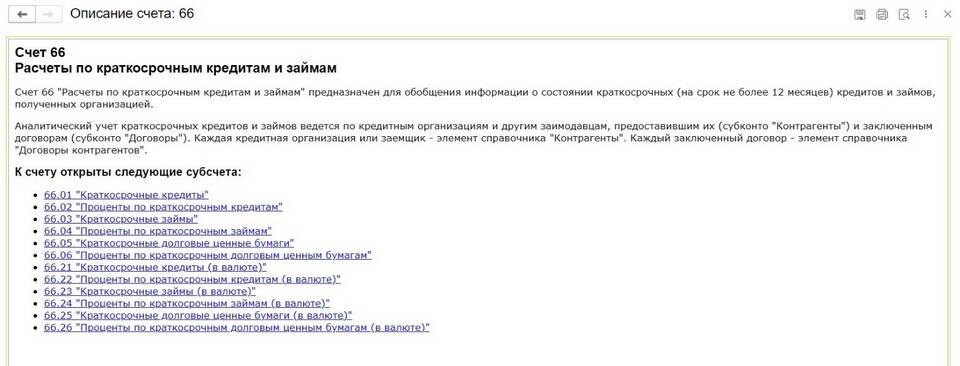

Примеры конкретных операций по кредиту

| Счет | Что отражается по кредиту |

| 50 "Касса" | Выдача наличных денег из кассы |

| 51 "Расчетные счета" | Списание денег с расчетного счета |

| 60 "Расчеты с поставщиками" | Погашение задолженности перед поставщиками |

| 70 "Расчеты с персоналом" | Начисление заработной платы |

| 80 "Уставный капитал" | Увеличение уставного капитала |

Принцип двойной записи

Каждая хозяйственная операция отражается одновременно по дебету одного счета и кредиту другого, что обеспечивает баланс бухгалтерского учета.

Важно помнить:

- По кредиту пассивных счетов отражается увеличение источников средств

- По кредиту активных счетов - уменьшение имущества

- Сальдо по кредиту показывает наличие обязательств или уменьшение актива